Август 16th, 2025

Август 16th, 2025  raven000

raven000

В современном мире, где границы становятся все более условными, а мобильность рабочей силы и капитала растет, вопрос налогового резидентства приобретает критическое значение. Тысячи россиян в последние годы принимают решение о переезде за рубеж – будь то для работы, учебы, бизнеса или по личным причинам. Однако далеко не каждый осознает, какие налоговые последствия влечет за собой такое изменение географического положения. Смена налогового резидентства – это не просто бюрократическая процедура; это фундаментальное изменение вашего финансового положения и обязанностей перед государством.

Понимание механизмов определения налогового статуса, а также прав и обязанностей, вытекающих из него, является ключом к избежанию серьезных штрафов, двойного налогообложения и нежелательных финансовых потерь. В данной статье мы подробно разберем, что такое налоговое резидентство, почему его статус так важен, как он определяется, и какие шаги необходимо предпринять, чтобы сделать процесс смены статуса максимально гладким и законным.

Что такое налоговое резидентство и как оно определяется?

Налоговое резидентство — это статус физического лица, определяющий, в какой стране (или странах) оно обязано уплачивать налоги со своих доходов и какой объем этих доходов подлежит налогообложению. Важно понимать, что налоговое резидентство не равно гражданству. Гражданин России может быть налоговым резидентом другой страны, и наоборот.

В Российской Федерации основным и наиболее часто применяемым критерием для определения налогового резидентства является правило 183 дней. Согласно статье 207 Налогового кодекса РФ, физическое лицо признается налоговым резидентом, если оно фактически находится на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Этот период необязательно должен быть непрерывным, но он отсчитывается за каждый календарный год.

Как считаются 183 дня:

- Учитываются все дни пребывания в России, включая дни приезда и отъезда.

- Количество дней подсчитывается по результатам налогового периода (календарного года). То есть, к 31 декабря каждого года определяется, сколько дней человек провел в России за последние 12 месяцев.

- Если человек, например, выехал из России в марте 2023 года и не возвращался, то к концу 2023 года он, скорее всего, потеряет статус налогового резидента РФ, так как наберет менее 183 дней пребывания.

Помимо правила 183 дней, в случаях, когда человек проводит примерно равное количество времени в двух или более странах, или когда возникает спорная ситуация, могут быть применены и другие критерии, хоть и менее приоритетные для российского законодательства, но важные в международной практике:

- Центр жизненных интересов: Где находится семья (супруг, дети), основное место жительства, где сосредоточены экономические интересы (бизнес, постоянная работа, основная недвижимость).

- Постоянное жилище: Наличие постоянного жилья, доступного для проживания (собственная квартира, дом).

- Привычное место пребывания: Страна, в которой человек обычно проводит больше времени.

- Гражданство: В последнюю очередь, если предыдущие критерии не позволяют однозначно определить резидентство.

Эти дополнительные критерии чаще всего регулируются международными соглашениями об избежании двойного налогообложения.

Почему статус налогового резидентства так важен?

Статус налогового резидентства имеет колоссальное влияние на объем и порядок уплаты налогов:

- Ставка НДФЛ:

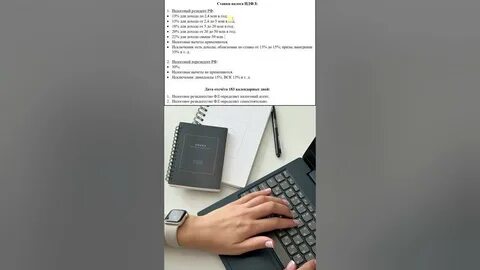

- Для налоговых резидентов РФ: Основная ставка налога на доходы физических лиц (НДФЛ) составляет 13% (временно 15% для доходов свыше 5 млн рублей в год). Резиденты обязаны уплачивать налоги со всех своих доходов, полученных как в России, так и за ее пределами (так называемый «мировой доход»).

- Для налоговых нерезидентов РФ: Ставка НДФЛ по общему правилу составляет 30% на доходы, полученные от источников в Российской Федерации. Исключение составляют некоторые виды доходов (например, дивиденды от российских компаний, доходы высококвалифицированных специалистов и др.), для которых могут применяться иные ставки (часто 13% или 15%). Нерезиденты не обязаны уплачивать налог в России с доходов, полученных за пределами РФ.

- Налоговые вычеты: Налоговые резиденты РФ имеют право на получение различных налоговых вычетов (стандартных, социальных, имущественных, инвестиционных), что позволяет уменьшить налоговую базу или вернуть часть уплаченного налога. Нерезиденты такого права не имеют.

- Международные соглашения: Статус резидентства является ключевым при применении соглашений об избежании двойного налогообложения (СИДН), заключенных Россией со многими странами. Эти соглашения помогают избежать ситуации, когда один и тот же доход облагается налогом в двух разных странах.

- Валютное регулирование: Смена налогового резидентства также влияет на статус физического лица в рамках валютного законодательства РФ. Выезд за границу более чем на 183 дня в течение года, как правило, лишает человека статуса валютного резидента РФ, что меняет правила открытия и использования счетов в иностранных банках, проведения операций с валютой и необходимости отчитываться о движении средств.

Процесс смены налогового резидентства и связанные с ним обязательства

Потеря статуса налогового резидента РФ происходит не автоматически в момент пересечения границы, а по прошествии определенного времени.

1. Автоматическая смена статуса (по истечении 183 дней): Если в течение календарного года вы провели в России менее 183 дней, то по итогам этого года вы перестанете быть налоговым резидентом РФ. Этот статус определяется задним числом. То есть, если вы выехали из РФ в марте и до конца года не возвращались, то уже с 1 января текущего года вы можете считаться нерезидентом для целей налогообложения большинства доходов. Это критически важно для корректного расчета НДФЛ.

2. Подтверждение статуса нерезидента: Поскольку налоговые органы не ведут автоматический учет дней пребывания каждого гражданина, обязанность подтверждения статуса нерезидента лежит на самом физическом лице. Для этого могут понадобиться следующие документы:

- Копии страниц паспорта с отметками о пересечении границы РФ и других стран.

- Билеты (авиа-, железнодорожные, автобусные) на международные рейсы.

- Справки от работодателя за рубежом, подтверждающие период работы.

- Договоры аренды жилья или свидетельства о праве собственности на недвижимость за границей.

- Счета за коммунальные услуги, оплаченные за рубежом.

- Банковские выписки, подтверждающие регулярные траты за границей.

- Справки о налоговом резидентстве из страны фактического пребывания (tax residency certificate).

- Любые другие документы, подтверждающие цель и сроки пребывания за пределами РФ.

Желательно вести подробный дневник поездок с указанием дат и мест пребывания.

3. Налоговые обязательства нерезидента: Если вы потеряли статус налогового резидента РФ, но продолжаете получать доходы от источников в России (например, от сдачи квартиры в аренду, продажи имущества, дивидендов российских компаний), вы обязаны уплачивать НДФЛ с этих доходов.

- Продажа имущества: Особое внимание следует уделить продаже недвижимости или другого имущества. Налоговые резиденты РФ освобождаются от НДФЛ при продаже недвижимости, находящейся в собственности более минимального срока (обычно 5 лет, для унаследованной/подаренной от близких – 3 года). Нерезиденты же обязаны уплачивать 30% от вырученной суммы (без учета вычетов и минимальных сроков владения, но с возможностью уменьшения на документально подтвержденные расходы на приобретение) вне зависимости от срока владения.

- Декларирование: Для декларирования доходов и уплаты налога необходимо подать налоговую декларацию по форме 3-НДФЛ в российскую налоговую инспекцию. Срок подачи – до 30 апреля года, следующего за отчетным.

Важные нюансы и риски

- Двойное резидентство: Возможно, что в соответствии с внутренним законодательством двух стран вы будете считаться резидентом обеих. В этом случае применяются «правила разрешения коллизий» (tie-breaker rules), прописанные в СИДН. Обычно они определяют резидентство по следующим критериям:

- Где находится постоянное жилище.

- Где расположен центр жизненных интересов (семейные и экономические связи).

- Где человек обычно проводит больше времени (если два предыдущих пункта не помогают).

- Гражданство.

- Взаимное соглашение компетентных органов.

- Изменение статуса в середине года: Если вы выехали из России в середине года и по итогам года потеряли статус резидента, ваша налоговая ставка на доходы, полученные в РФ с начала года, может измениться с 13/15% на 30%. В этом случае может возникнуть необходимость доплатить налоги и подать уточненную декларацию 3-НДФЛ. Это сложный момент, требующий тщательного учета.

- Контроль со стороны налоговых органов: Российские налоговые органы активно используют доступную информацию (сведения о пересечении границы, данные от работодателей, банковских учреждений, а также информацию, получаемую по каналам автоматического обмена финансовой информацией в рамках CRS – Common Reporting Standard) для определения статуса налогоплательщиков. Неправильно определенный статус или несвоевременное декларирование могут привести к доначислениям, штрафам и пеням.

- Иностранные счета: Налоговые нерезиденты РФ освобождаются от обязанности уведомлять российские налоговые органы об открытии (закрытии) счетов в зарубежных банках и о движении средств по ним, а также от подачи отчетов по таким счетам. Однако этот статус должен быть официально подтвержден. До момента потери статуса валютного резидента (183 дня за пределами РФ), вы обязаны подавать такие отчеты.

- Пенсии и социальные выплаты: Смена налогового резидентства, как правило, не влияет на право получения пенсии, но может повлиять на порядок ее налогообложения.

Практические рекомендации при смене налогового резидентства

- Заранее планируйте: Не ждите конца года. Оцените, сколько дней вы проведете в России и за ее пределами.

- Собирайте доказательства: Сохраняйте все документы, подтверждающие ваше пребывание за рубежом и отсутствие в России (посадочные талоны, штампы, договоры аренды, справки о работе/учебе).

- Изучите законодательство новой страны: Уточните, как определяется налоговое резидентство в стране вашего фактического пребывания, какие налоговые обязательства у вас там возникнут.

- Разберитесь с СИДН: Если Россия имеет соглашение об избежании двойного налогообложения со страной вашего переезда, изучите его положения, особенно «правила разрешения коллизий».

- Консультируйтесь с профессионалами: Налоговое законодательство сложно и постоянно меняется. Обратитесь к квалифицированным налоговым консультантам или юристам, специализирующимся на международном налогообложении. Это поможет избежать ошибок и оптимизировать налоговую нагрузку.

- Внимательно отнеситесь к российским доходам: Если у вас остаются доходы от источников в РФ, убедитесь, что вы правильно их декларируете и уплачиваете налоги по соответствующей ставке.

Опубликовано в рубрике

Опубликовано в рубрике